業務内容

住宅業界の情報

家づくりの知識

その他の基礎知識

サイトの管理人

(株)ポラリス・ハウジングサービス

代表取締役 高田公雄

YouTubeチャンネル

家づくりのノウハウがいっぱい

毎週金曜日に動画配信しています。

現在、賃貸住宅住まいの人がマイホーム購入後の新居で、住宅に関連する支出を現在と同じかそれ以下にするという考え方で、住宅ローンの借入金額を計算します。

新居での生活も現在のレベルを維持できるという考え方で、先の年収から計算する方法より現実的で 、生活レベルがイメージしやすいかと思います。

そのためには現在の家計の状況を把握できていなくてはなりません。

しっかりとした資金計画を立てるためにも、ここで一度、現状の家計を洗い出しておきましょう。

「住宅ローンの計算」の目次

- 住宅ローン借入金額の計算方法

- 返済負担率からみた返済額の計算式

- 100万円当たりの返済額

- 月々の返済額を簡単に算出できる一覧表

- 現在の年収からみた無理のない借入金額⇒次ページ

- 年収から借入金額を計算する方法

- 「住宅ローンの計算」のトップページ⇒上層ページ

- 住宅ローンで破綻しない借入可能額

住宅ローン借入金額の計算方法

現在の生活レベルを維持

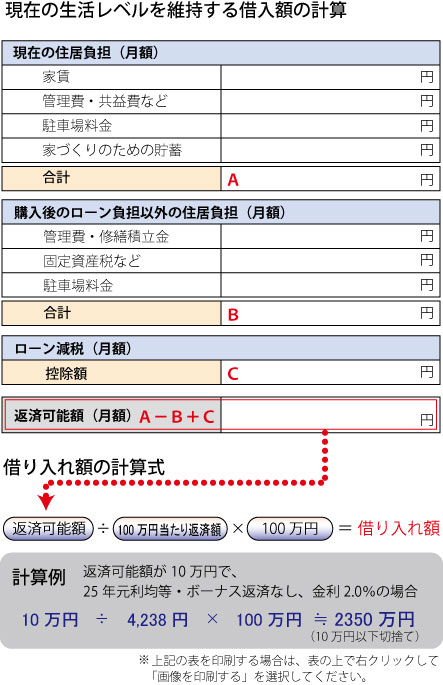

現在、かかっている住宅関連の支出をすべて出し、そこから、新居に入居後、新たに発生する支出を引くことで、現在の生活レベルを維持できる借入可能額が計算できます 。

次の表は、それを計算するためのものです。

上記の計算式の中にある「100万円当り返済額」は下の表を参照してください。

まず、「現在の住居負担」に、今負担している住宅関連の支出を入れていきます。

現在は賃貸住宅住まいの人が多いと思います。

その家賃や管理費・共益費を記入します。

車を持っている人は、駐車場料金、その他、マイホーム購入のための貯蓄えを記入します。

貯蓄については、子供の教育費や老後の備えのための積み立てはマイホーム購入後も継続しなければならないので、除かなくてはいけません。

これら合計を「A」とします。

「購入後のローン返済以外の住居負担」に、住宅ローン返済分とは別に支払わなければならない費用を記入します。

マンションであれば管理費や修繕積立金、駐車料金などがそれに当ります。

マンションでも一戸建でも、固定資産税と都市計画税は住宅ローンとは別に支払わなければなりません。

これらの合計を「B」とします。

逆に、住宅ローン減税などで戻ってくるものもあります。

これを「C」とします。

これらを記入し「A-B+C」で算出した額が、現在の生活レベルを維持するための月々の返済可能額です。

100万円当たりの返済額

月々の返済額を簡単に算出できる一覧表

その返済可能額だといくらの借入金額になるかは、

この表で算出した「返済可能額」を「100万円当り返済額」で割って、

100万円をかけると算出できます 。

さらに詳細な「100万円当たり返済額」の表をこちらからダウンロードできます。

年収からみた無理のない借入金額 ⇒次ページへ

★オススメの記事