業務内容

住宅業界の情報

家づくりの知識

その他の基礎知識

サイトの管理人

(株)ポラリス・ハウジングサービス

代表取締役 高田公雄

YouTubeチャンネル

家づくりのノウハウがいっぱい

毎週金曜日に動画配信しています。

このページでは、変動金利と固定金利についての基本をご紹介します。

住宅ローンを組む際に、金利を変動と固定のどっちにするのか悩むところです。

変動金利は金利が低い代わりに、将来、金利が高くなるかも知れないというリスクがあります。

固定金利は金利が高い代わりに、変動金利のような リスクはありません。

住宅ローンを組む際に、自分たちの状況を冷静に判断し、どっちを選択するのかを決めなくてはなりません。

「変動金利と固定金利」の目次

- 変動金利とは

- 経済情勢に合わせて変化

- 固定金利とは

- 経済情勢と関係なく、金利が一定

- 変動金利と固定金利の選び方

- 変動金利のメリットとデメリット

- 固定金利 <1~3年固定>

- 固定金利 <5~10年固定>

- 固定金利 <25年以上の長期ローン>

- 元利均等と元金均等の違い

⇒次ページへ

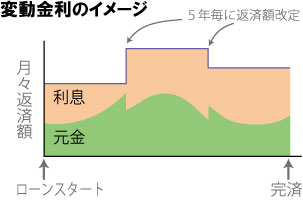

変動金利とは

経済情勢に合わせて変化

変動金利の場合は

景気の状況によって半年に1回、

金利の見直しがあります。

通常、月々の返済額は5年間変わらないので、

金利の変化に応じて、返済金額における利息の割合が変化することになります。

つまり、返済金額は5年間同額でも、

金利が高くなると利息の割合が大きく、元金の割合が小さくなります。

金利が低くなると利息の割合が小さく、元金の割合が大きくなります。

そして、5年ごとに金利の推移を見て、

月々の返済金額が改定されることになります。

変動金利の場合、

金利の高い状態が続くと、35年間返済を続けた後に、

元金が返済しきれず、残ってしまうという事態が起こります。

その場合は残った元金を一括で返済しなくてはなりません。

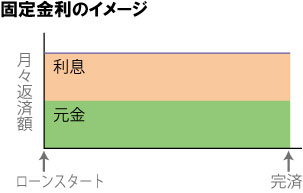

固定金利とは

経済情勢と関係なく、金利が一定

固定金利はその名の通り、設定した期間は金利が変わらず、 月々の返済金額も一定です。

1年固定、3年固定、10年固定などさまざまな期間で固定金利を設定できます。

一般的に、固定期間が長いほど金利は高く、

逆に、固定期間が短いほど金利は低くなります。

最も長い固定金利は35年となります。

一部の金融機関では40年のものもあります。

また、一部の金融機関では35年の長期固定金利を扱っていないところもあります。

変動金利と固定金利の選び方

それぞれのメリットとデメリット

変動金利のメリットとデメリット

金利の変動が大きい時には、

変動金利を選ばない方が良いでしょう。

金利水準が低く安定している時には有効な選択です。

住宅金融支援機構の2021年度の調査では

変動金利を採用する人が、全体の68.1%で、

長年、低金利が続いている事もあり、変動金利を選ぶ人の割合が増える傾向にあるようです。

変動金利を選択する最大のメリットは、

何といっても金利の低さにあります。

また、固定金利にしてしまうと

固定期間が終了するまでは他の金利プランへの変更ができませんが

変動金利だと、いつでも変更することが可能です。

景気の状況を見ながら、

金利が上がりそうな気配があれば、

すぐに固定金利に変更するなど柔軟に対応できます。

金利の動向を予測するための目安として、

金融機関の短期プライムローン金利を注意してみておくのが良いでしょう。

短期プライムローン金利が上がると発表されると、

しばらくして、その金利に連動する形で、

変動金利の金利も上がります。

短期プライムローン金利に注意しておけば、乗り遅れることはありません。

固定金利 <1~3年固定>

固定期間が短い分、金利も低いのですが、

住宅ローンにおいては、あまりメリットが無さそうです。

奥さんがちょうど妊娠中で、

その間、休職するために収入が低いとか、

今は金利が不安定なので、

3年後に金利が落ち着いてら

他の銀行に借り換えを検討しているような場合には良いかも知れません。

固定金利<5~10年固定>

子供の教育資金で

今から5~10年間は支払いを少なくしたいという場合に有効です。

逆に5~10年後に教育資金が沢山必要になりそうな時には、

その間に繰り上げ返済をして、

教育資金が必要になった時には

返済の負担を少なくしておくというのも良いでしょう。

また、5~10年という期間は、

他の銀行への借り換えをするのにも、ちょうどいい時期かも知れません。

固定金利<25年以上の長期ローン>

いちいち景気の状況を気にしたり、

金利の動向を気にしたりするのは面倒。

このままの支払金額が続いても充分払えるという場合は、

長期の固定金利が良いでしょう。

でも、借り換えや住み替えを考えている人には、

元金の減り方が少ないですし、

短い期間の固定金利にした方が良いでしょう。

借り換えや住み替えとは言っても、

あくまでも予定で、どうなるか分からない。

もしかしたら、その時になったら金利が高くなっているかもしれませんし、

何かにつけリスクは付き物です。

そのようなことで頭を悩ますことなく、

先の見える計画を望まれるのでしたら、長期の固定金利を選ぶべきでしょう。

フラット35を考えてもいいかも知れません。

長期の固定金利を選んだほうが無難ですが、

だからと言って変動金利の低い金利も捨てがたいものです。

そこで、両方のメリットを活かしつつ、

さらに、リスクも分散できるように、

変動金利と固定金利の住宅ローンをを

うまく組み合わせるという方法もあります。

金融機関によっては、

あらかじめ変動金利と固定金利を組み合わせたプランを

用意しているところもあります。

★オススメの記事