業務内容

住宅業界の情報

家づくりの知識

その他の基礎知識

サイトの管理人

(株)ポラリス・ハウジングサービス

代表取締役 高田公雄

YouTubeチャンネル

家づくりのノウハウがいっぱい

毎週金曜日に動画配信しています。

地震保険は火災保険とセットで加入する保険です。地震保険のみで加入する事はできません。

また、国の主導で作られた保険制度なので、どの保険会社と契約しても保険料は同じです。

南海トラフや首都直下地震の影響を受けやすいエリアであれば地震保険の加入は必須だと言われていますが本当にそうなのでしょうか?

実は損してしまうケースもあるのでご案内します。

目次

- 「地震保険」の動画

地震保険に加入した方が良いケースと止めた方が良いケース - 動画の概要

地震保険や損害保険のジレンマ - 巨大地震に対する日本の状況

日本中どこでも巨大地震は起こる - 地震保険料はどうなっている?

南海トラフと首都直下地震のエリアは高い - 地震保険への加入を検討すべき地域

津波、噴火、地震による火災は要件等

「地震保険」の動画

地震保険に加入した方が良いケースと止めた方が良いケース

地震保険料と実際に発生する地震の確立には乖離があります。

加入して得するエリアと損するエリアについて解説します。

動画長さ:9分14秒

以下、動画の内容を文字にしてありますので、文字の方が良いという方はこちらをご覧ください。

地震保険の動画の概要

今回のテーマは「地震保険って本当に必要ですか?」

火災保険料は2024年10月に平均で13%の値上げ。

これは過去最大の値上げで家計を大きく圧迫します。

そしてそれは地震保険もしかり。

前回の動画では火災保険についてお伝えしました。

火災保険を安くする方法と注意点についてご案内しています。

まだご覧になっていない方はこちらをクリックして、4ぜひご覧になってください。

今回は地震保険に絞ってご案内したいと思います。

地震保険や損害保険のジレンマ

できるだけ地震保険の保険料を抑えたいですよね。

そこでハザードマップで危険性が低くなっていれば外そうと考える事でしょう。

その代わり危険性が低ければ保険料は安く設定されていて、それほど大きなコストダウンにはなりません。

逆に危険性が高くなっていれば保険でしっかりカバーしようと考えるでしょう。

その代わり危険性が高いほど保険料は高く設定されていて、全くコストダウンできなかったりします。

そこで、ちょっと視点を変えて保険料のコストダウン方法を考えてみましょう。

巨大地震に対する日本の状況

火災保険を契約する人の内、地震保険にも加入する人は7割だそうです。

特に南海トラフ地震と首都直下地震の影響を受けやすい地域は地震保険が必須だと言われています。

皆そう言います。でも本当にそうなんでしょうか?

地震の危険度と保険料は食い違っている

南海トラフ地震と首都直下地震が注目されるのはなぜか?

それは東京をはじめ主要都市が被災するため経済的ダメージが計り知れないからです。

ですからその対策に多額の税金が投入されて、そこに既得権益が生まれます。

そして、その既得権益を保持するために、南海トラフ地震と首都直下地震へより注目を集めさせようという力が働きます。

つまり大人の事情で注目が集まってしまい、他の場所に気を留める人がほとんどいないという状況になっています。

※大人の事象で注目が集まっている

南海トラフ地震と首都直下地震が危険だという事で注目を集めるようになったのは40年以上前の事です。

ところがこの40年の間に何があったか思い出してください?

- 阪神淡路大震災-1995年

- 新潟中越沖地震-2007年

- 東日本大震災-2011年

- 熊本地震-2016年

- 能登半島地震-2024年

がありました。

どれも地震の発生確率が低いとされていた場所で起こった巨大地震です。

つまり、南海トラフや首都直下地震は調査が進んでいるから危険な事が分かっていますが、 他の地域は調査が遅れているため、もしかしたらすごく危険な場所があるのに分かっていないだけなのです。

日本中どこでも巨大地震が起こる可能性があると考えている専門家もいます。

※日本中どこでも巨大地震は起こる

そんな地震の状況に対し、実際の保険料はどうなっているのでしょうか?

地震保険料はどうなっている?

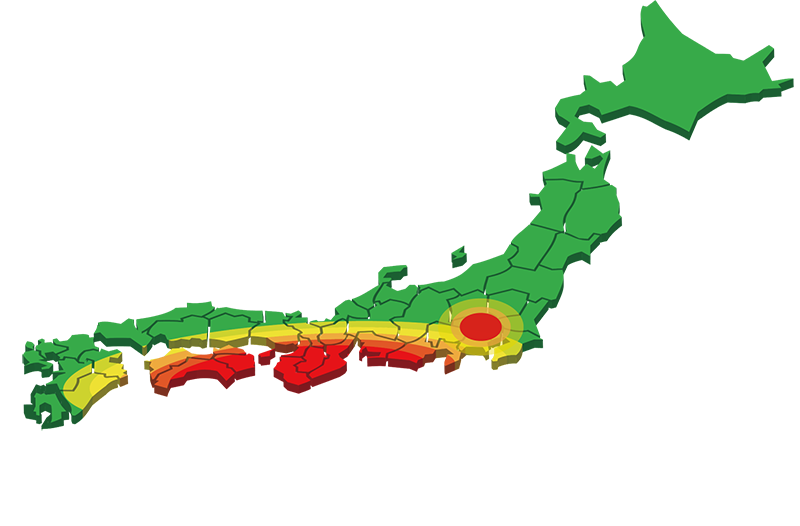

どこでも巨大地震の起こる可能性があるとしたら地震保険の保険料は日本中同にすべきかと思います。

ところが南海トラフ地震と首都直下地震の影響を受けやすい地域は保険料が高く設定されていて、それ以外は安く設定されています。

地震保険料が安く設定されているエリアはお得

どこでも巨大地震の起こる可能性があるとしたら地震保険の保険料は日本中同にすべきかと思います。

ところが南海トラフ地震と首都直下地震の影響を受けやすい地域は保険料が高く設定されていて、それ以外は安く設定されています。

という事は地震保険の保険料が安く設定されている地域はお得だと言えます。

逆に保険料が高く設定されている地域だと割に会わない可能性があります。

高い保険料を払っても最大で建築費の半額までしか補償してもらないため、家が全損したからと言って、家を再建できると言う訳ではありません。

しかも今の新築住宅であれば、震度6強の地震を受けても、ほとんどが一部損に留まるでしょう。

2025年からは2階建ての木造住宅も確認申請で構造についても審査されるため、一段と地震に強い家になるでしょう。

被害が一部損に留まると契約した金額の5%しかもらえません。

※保険料が高い地域は割に合わない

耐震・制震住宅にして地震保険無しにする

例えば、首都直下地震が懸念される東京都で建築費3000万円の家を建てたとします。

そして限度額の1500万円で地震保険を契約したとします。

すると年間の保険料は55,500円。保険料に対し年末調整で12,500円戻ってくるので、実質支払うのは年間43,000円になります。

仮に20年間保険料を払い続けて震度6強の地震があって一部損になったとします。

その場合、20年間支払った保険料は86万円なのに対し、受け取れる補償は75万円。

支払った保険料の方が多くなってしまいます。

当社のクライアントの中には新築の時に50万円かけて制震ダンパーを設置して地震保険は契約しないという方もいました。

高い保険料を払うのをやめて地震に強い家を建てる方が得策かも知れません。

※地震に強い家を建てる方が得策

とはいえ、やはり地震保険の加入を検討した方が良い地域があります。

地震保険への加入を検討すべき地域

津波、噴火、地震による火災は要検討

また地震による火災については地震保険に加入していれば補償してもらえますが、火災保険だけでは補償してもらえません。

津波や噴火や火災に見舞われると大きな被害を受ける可能性が高いです。

ですから、津波や噴火の恐れがある地域、あるいは都市部で周りに古い木造住宅が建ち並んでいる場合は地震保険の加入を検討した方が良いかも知れません。

地震保険のまとめ

以上、新築住宅の地震保険についてご案内しました。

まとめると、

- 高い保険料を払うより地震に強い家を建てる方が得策です。

- むしろ保険料が安い地域であれば加入しても良いかも知れません。

- 津波、噴火、地震による火災に対しては加入を考えた方が良いかも知れません。

いかがだったでしょうか?

このページの関連記事

★オススメの記事