業務内容

住宅業界の情報

家づくりの知識

その他の基礎知識

サイトの管理人

(株)ポラリス・ハウジングサービス

代表取締役 高田公雄

YouTubeチャンネル

家づくりのノウハウがいっぱい

毎週金曜日に動画配信しています。

火災保険を安く抑えるためにはどうしたら良いのか?

安心して暮らすためには補償の範囲が広い方が良いのは当然です。でも、保険料の経済的な負担は決して小さくありません。

実はよく考えてみれば無駄だと思える補償が結構あります。

はたして必要ない補償とは何でしょうか?

ちょっと視点を変えて、火災保険料を抑える方法を探ってみましょう。

目次

- 「火災保険」の動画

火災保険を安く抑えるポイントを解説 - 動画の概要

火災保険を抑える際のジレンマ - 建物の構造で保険料を下げる

省令準耐火建物にする

5~7年で回収可能 - 水災を見直して保険料を下げる

水災はハザードエリア外なら外してもOK

浸水深0.5m未満の区域は要件等 - 地震保険を外して保険料を下げる

日本中どこでも巨大地震は起こる

地震に強い家を建てる方が得策 - 注意しておきたいポイント

風災は維持保全義務が前提

補償開始は引渡し日にする

5年一括払いだと安くなる

「火災保険」の動画

【新築の火災保険】その補償は無駄!保険料を安くするには?

ご紹介するコストダウンする項目は

- 建物の構造

- 水災

- 地震保険

以上の3つです。

最後に火災保険の注意しておきたいポイントについてもご案内します。

動画長さ:11分08秒

以下、動画の内容を文字にしてありますので、文字の方が良いという方はこちらをご覧ください。

火災保険の動画の概要

今回のテーマは「新築の火災保険を安くする方法」

火災保険料は2024年10月に平均で13%の値上げ。

これは過去最大の値上げで家計を大きく圧迫します。

ですから、家を新築する際にはできるだけ保険料を抑えたいですよね。

そこでハザードマップを確認して危険性が低くなっている項目については火災保険から外そうと考える事でしょう。

火災保険を抑える際のジレンマ

その代わり危険性が低ければ保険料は安く設定されていて、それほど大きなコストダウンにはなりません。

逆に危険性が高くなっていれば保険でしっかりカバーしようと考える事でしょう。

その代わり危険性が高いほど保険料も高く設定されていて、コストダウンとはかけ離れてしまいます。

そこで、ちょっと視点を変えて保険料のコストダウン方法を考えてみましょう。

ご紹介するコストダウンする項目はこちらです。

- 建物の構造

- 水災

- 地震保険

この3つです。

最後に火災保険の注意しておきたいポイントについてもご案内します。

建物の構造で保険料を下げる

鉄筋コンクリート造や鉄骨造の建物は火災保険料が安くなります。

その代わり鉄筋コンクリート造や鉄骨造は建築費がすごく高いです。

でも実は木造住宅でも耐火性のある構造であれば保険料が安くなります。

省令準耐火建物にする

都市部の防火地域や準防火地域で家を建てるのであれば耐火構造や準耐火構造にしなければなりません。

ですから必然的に耐火性のある建物になります。

問題は防火地域や準防火地域以外の場所で家を建てる場合です。

多くの場合、火災の危険が少ないということで普通の木造住宅を建てる事になるでしょう。

でも、そうではなく省令準耐火建物にする事をお勧めします。

保険料がいくら下がるか?

普通の木造住宅と省令準耐火建物では、どれだけ保険料が違ってくるか?

省令準耐火建物がどういう建物かという事については割愛しますが、 普通の木造住宅を省令準耐火建物にグレードアップするための工事費は15万円から20万円ほどです。

一方、火災保険の保険料は普通の木造住宅を建てて火災保険料が年間8万円だったとしましょう。

それを省令準耐火建物にすれば年間5万円ほどになります。

その差、年間3万円。

※5~7年で回収できる

では続いて、水災を見直して保険料を下げましょう。

水災を見直して保険料を下げる

補償される範囲が広いほど安心ではありますが、その分保険料は高くなります。

ですから、必要ない項目を外して保険料を下げましょう。

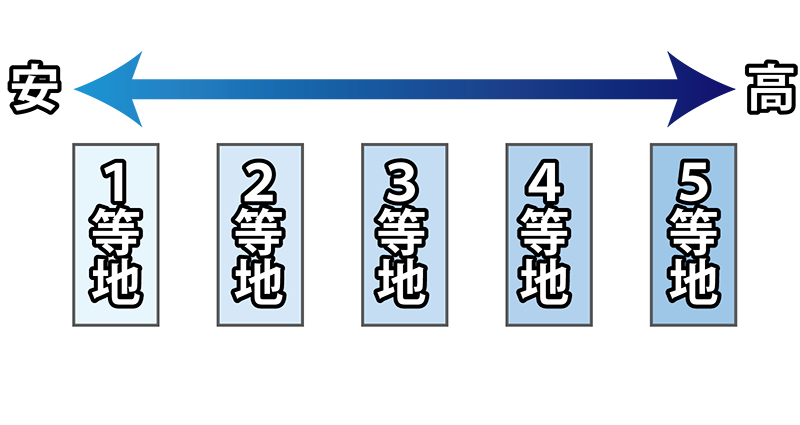

洪水のハザードマップを確認

まずは水災についてですが、水災はリスクに応じて1等地から5等地までの5段階で評価されています。

でもその評価は市町村単位なので仮にその市町村が3等地だったとしても場所によってはハザードエリア外という事はよくあります。

ハザードマップを見て洪水のハザードエリアになっていれば水災の補償は必須ではありますが、そうでなければ外しても良いでしょう。

※水災はハザードエリア外なら外してもOK

水災の補償対象は45cm以上の浸水

ところで微妙なのが洪水のハザードエリアになっていたとしても浸水深が0.5m未満の区域です。

というのも、水災は補償の対象が45cm以上の浸水となっているからです。

浸水深が0.5m未満の区域だと洪水に遭ったとしても浸水が45cm未満になってしまう可能性が高いです。

ですから補償される事はまずありません。

なのに水災に高い保険料を払うというのは割に合いません。

という事であれば基礎を高くしたり盛土をするとか、50cmの浸水になっても被害を最小限に抑える様にして、水災の補償を外すのが良いかも知れません。

※浸水深0.5m未満の区域は要件等

では続いて、地震保険を外して保険料を下げましょう。

地震保険を外して保険料を下げる

南海トラフ地震と首都直下地震のエリアは高額

特に南海トラフ地震と首都直下地震の影響を受けやすい地域は地震保険が必須だと言われています。

でも本当にそうなんでしょうか?

南海トラフ地震と首都直下地震が危険だという事で注目を集めるようになったのは40年以上前の事です。

ところがこの40年の間に何があったか思い出してください?

- 阪神淡路大震災(1995年)

- 新潟中越沖地震(2007年)

- 東日本大震災(2011年)

- 熊本地震(2016年)

- 能登半島地震(2024年)

以上の様な地震がありました。

どれも地震の発生確率が低いとされていた地域で起きた巨大地震です。

実際は日本中どこでも巨大地震が起こる可能性があると考えている専門家もいます。

※日本中どこでも巨大地震は起こる

安く設定されている地域はお得

どこでも巨大地震の可能性があるのなら地震保険の保険料は日本中同にすべきかと思います。

ところが南海トラフ地震と首都直下地震の影響を受けやすい地域は保険料が高く設定されていて、それ以外は安く設定されています。

という事は地震保険の保険料が安く設定されている地域はお得だと言えます。

逆に保険料が高く設定されている地域だと割に会わない可能性があります。

高い保険料を払うのをやめて地震に強い家を建てる方が得策かも知れません。

※地震に強い家を建てる方が得策

地震保険についてはもっとお伝えしなければならない事があります。

それについては次回の動画で、

配信しましたら概要欄にリンクを貼っておきます。ぜひご覧になってください。

では最後に、火災保険で注意しておきたいポイントについてご案内します。

注意しておきたいポイント

注意しておきたいポイントは3つあります。

1つ目は風災

最近は温暖化の影響で台風被害が激しくなっています。

風災には備えておきたいですね。

例えば台風の暴風で瓦が剝がされてしまった時、風災保険に加入していれば補償してもらえると思うかも知れません。

実は10年ごとに屋根の点検と補修をしていなかったら維持保全の義務を果たしていないという事で補償してもらえない可能性があります。

家を適切にメンテナンスする事を怠ってはいけないという事です。

※維持保全の義務が問われる

2つ目は補償開始のタイミング

工事中は住宅会社が工事保険を掛けています。工事保険の期間は引渡しまで。

そして、引渡しと同時に全ての損害の責任は施主に移ります。

ですから引渡し日から火災保険の補償を開始するようにします。

もし補償開始が引渡し日に間に合わなかったら、保険の空白期間ができてしまいます。

そうならないためにも引渡し日の2週間前には保険の加入手続きを済ませられるように、早めに準備を進めてください。

※補償開始は引渡し日にする

3つ目は保険の契約期間

火災保険は、最長で5年間契約できます。

契約期間が長くなるほど1年あたりの保険料が安くなるため、コストを抑えることが可能です。

また、年払いにするより一括払いにした方がより安くなります。

例えば保険料が1年契約で8万円だったとします。

それを5年契約で一括払いにすると1年あたり7万2千円ほど。

概ね1割ほど安くなります。

※5年一括払いだと安くなる

以上、新築住宅の火災保険料を安くする方法についてご案内しました。

このページの関連記事

★オススメの記事