業務内容

住宅業界の情報

家づくりの知識

その他の基礎知識

サイトの管理人

(株)ポラリス・ハウジングサービス

代表取締役 高田公雄

YouTubeチャンネル

家づくりのノウハウがいっぱい

毎週金曜日に動画配信しています。

住宅ローンはどうしても月々の返済額に目を奪われがちですが、実は注目しなければならないのは総返済額なのです。

返済額が今の家賃と同じ、あるいは年収の30%という事だけで住宅ローンを組んでしまうと、返済に追われ、下手をすると破綻するかも知れません。

ここでは人生を楽しく過ごすためにも、無理のない破綻しない住宅ローンの組み方について、動画を使って分かりやすく解説します。

目次

- 「破綻を回避する住宅ローン」の動画

実例・返済額1千万円削減 - 動画の概要

モデル家族の説明

動画の概要説明 - 4000万円の住宅ローンを組んだら

返済額のシミュレーション - 住宅資金以外に必要な資金

生活資金・教育資金・老後資金 - 生涯に渡る資産の収支

生涯に渡るライフプランの実例 - 総返済額を1千万円削減

返済計画の修正の実例 - 最後に一言

「破綻を回避する住宅ローン」の動画

住宅ローン|実例・返済額1千万円削減

この動画では

- 4000万円のローンを組んだらどうなるか?

- 実は住宅資金以外にも必要な資金がある。

- 生涯に渡る資産の収支を計算。

- 総返済額を1千万円削減させる。

以上の様な流れで、話を進めていきます。

破綻しないための住宅ローンについて、分かりやすく解説しています。

ぜひご覧になってください。

動画長さ:11分45秒

以下、動画の内容を文字にしてありますので、文字の方が良いという方はこちらをご覧ください。

「破綻を回避する住宅ローン」の概要

今回のお話しは、いつも当社のお客さんの資金計画を見てもらっている、ファイナンシャルプランナーの方の実例を基にしています。

積極的にコンパクトハウスを

ご紹介するのはこちらのAさんご家族。

旦那さん39歳、奥さん36歳、8歳のお兄ちゃんと6歳の妹。

4500万円の新築一戸建てを取得しようと計画していて、

自己資金で500万円、住宅ローンで4000万円、という形で考えています。

資金計画の解説内容

この動画では

- 4000万円のローンを組んだらどうなるか?

- 実は住宅資金以外にも必要な資金がある。

- 生涯に渡る資産の収支を計算。

- 総返済額を1千万円削減させる。

4000万円の住宅ローンを組んだら

4000万円の住宅ローンを組んだらどうなるか?

では具体的に、ご案内します。

金利を高めに設定

今は金利が低い状態で安定しているので、固定金利より変動金利を選ぶ人の方が多いです。

住宅金融支援機構の調べによると住宅ローンを利用する人の約7割が変動金利を選択しています。

ただし、20年後、30年後に金利がどうなっているのか分かりません。

そこで、資金計画を立てる場合、リスクを考慮して高めの金利で計算します。

問題なくローンを組める

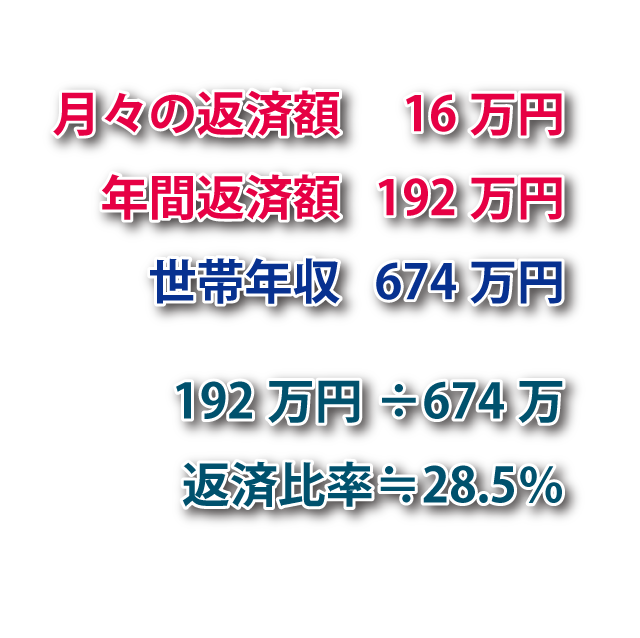

借入金4000万円、返済期間35年だとどうなるか?

月々の返済額は16万円。

ですから、年間返済額は192万円になります。

はたして、この返済額はAさん家族にとって妥当なのかどうか?では Aさん家族の収入を見てみましょう。

旦那さんの年収は手取りで635万円。

そして、奥さんはパートで働いていて、年収は39万円。

夫婦合わせて年収は674万円です。

年間返済額が192万円でしたので、返済比率は

一般的に返済比率は年収の30~35%が基準とされているので、問題なく住宅ローンを組む事ができるでしょう。

一見、何の問題も無い様に見えます。ところが、住宅資金だけに目を奪われると破綻するかも知れません。

住宅資金以外に必要な資金

住宅以外にも必要な資金とは

借入金4000万円で返済期間35年。Aさんご家族の場合、住宅資金と言う事だけでしたら、何の問題も無い様に見えます。

しかし、人生には3大資金と言うモノがあるのです。

その1つが住宅資金。

そして、残り2つは教育資金と老後資金。

それ以外にも生活していくための資金が必要になります。

必要になる教育費を予測

家を建てても、それ以外の事が充実していなければ幸せな人生とは言えません。

そこで、住宅以外の資金について見て行きましょう。

まずは教育資金。2人のお子さんの教育について、どう考えているのかお聞きすると、

お兄ちゃんは、小学校と中学校は公立。

高校と大学は私立。

必要な教育資金は1082万円になります。

(この金額には塾など、補助的費用も入っています)

妹は高校までは公立で、大学は私立。

必要な教育資金は916万円になります。

基本生活費を想定

続いて、生活していくために必要な基本生活資金。

基本生活資金の内容は概ねこの様になります。

家計簿を付けてもらうと正確に割り出せますが、無い場合は一般的な金額で計算します。

Aさんご家族の場合、家計簿から年間340万円。

生活の潤いとなるライフプラン資金を想定

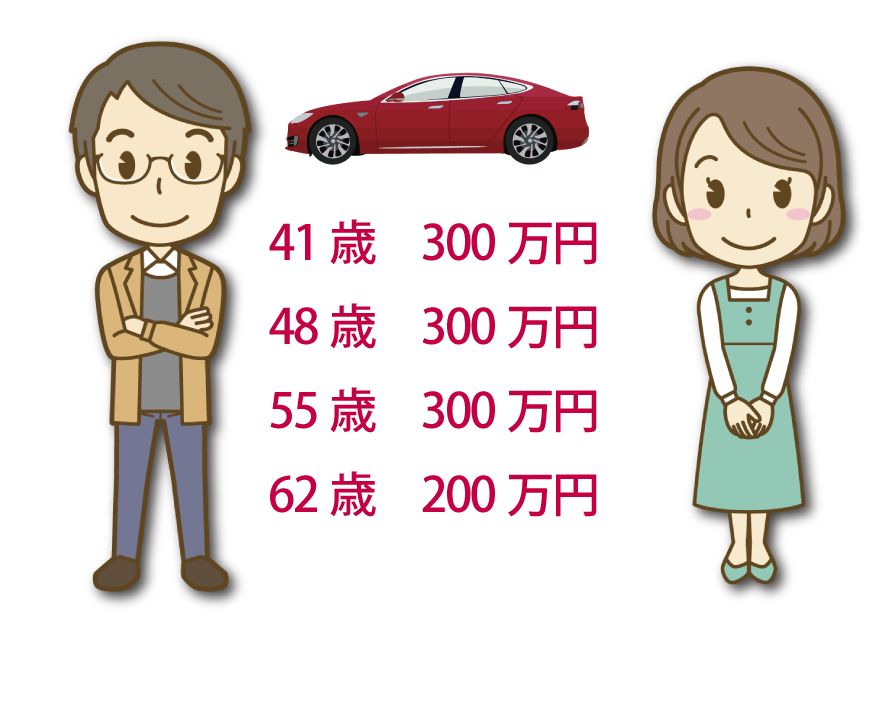

それ以外に必要な資金として、旦那さんから7年毎に車を買い替えたいという希望があったので、車の購入費をこの様に想定します。

生涯に渡る資産の収支

90歳まで破綻しない様にする

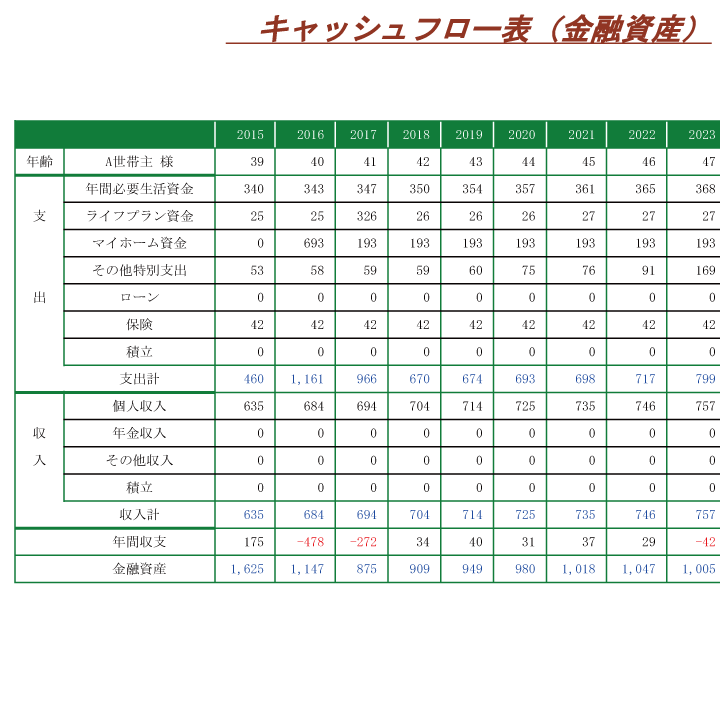

Aさんご家族の毎年のお金の流れを予想したのが、こちらのキャッシュフロー表になります。

90歳になるまでのキャッシュフローを作成します。

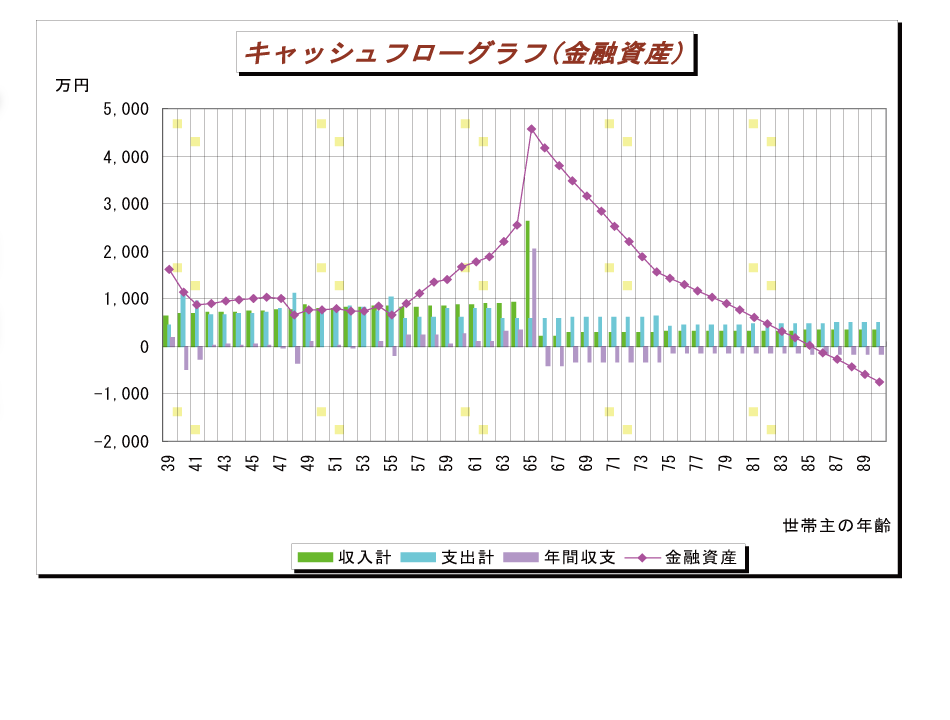

これを分かりやすい様にグラフにしたのがこちら。

赤紫色の折れ線グラフが金融資産の推移を表します。

家を取得する時に自己資金の500万円が出ていくので、金融資産が大きく減ります。

ここから35年間、74歳まで住宅ローンの返済をしていく事になります。

そして48歳から55歳ぐらいに掛けて、お子さんが高校、大学と進学していく時期に金融資産が少なくなります。

お子さんが2人とも社会人になると、金融資産は徐々に増えていき、65歳の時に退職金が入り、ドーンと増えます。

これ以降が老後資金になる訳ですが、年金をもらいながら、貯えを崩していく生活なります。

これを見ると、85歳で金融資産が底を尽きて、破綻してしまうという予想になっています。

生涯の資金計画を立てる場合、90歳まで資産がもたなければリスクが高いと判断します。

問題ないと思われたAさんご家族の住宅ローンでしたが、実は破綻してしまう可能性があります。

それを回避するためにも、総返済額を大きく削減しなければなりません。

生活スタイルが変わる

総返済額の削減が重要

Aさんご家族の計画では、自己資金を500万円、借入金4000万円で返済期間は35年でした。

その場合、月々の返済は16万円、年間で193万円、

返済期間は35年なので6750万が、総返済額です。

ここでよく考えてみてください。借りたお金は4000万円でした。ですから、漠然と4000万円を返済すると思われがちですが、

利息2750万円も併せて返済しなければ、ならないのです。

総返済額を1千万円以上削減

総返済額を削減するのに最も有効なのは次の2つ。

- 借入金を減らす事。

- 返済期間を短くする事。

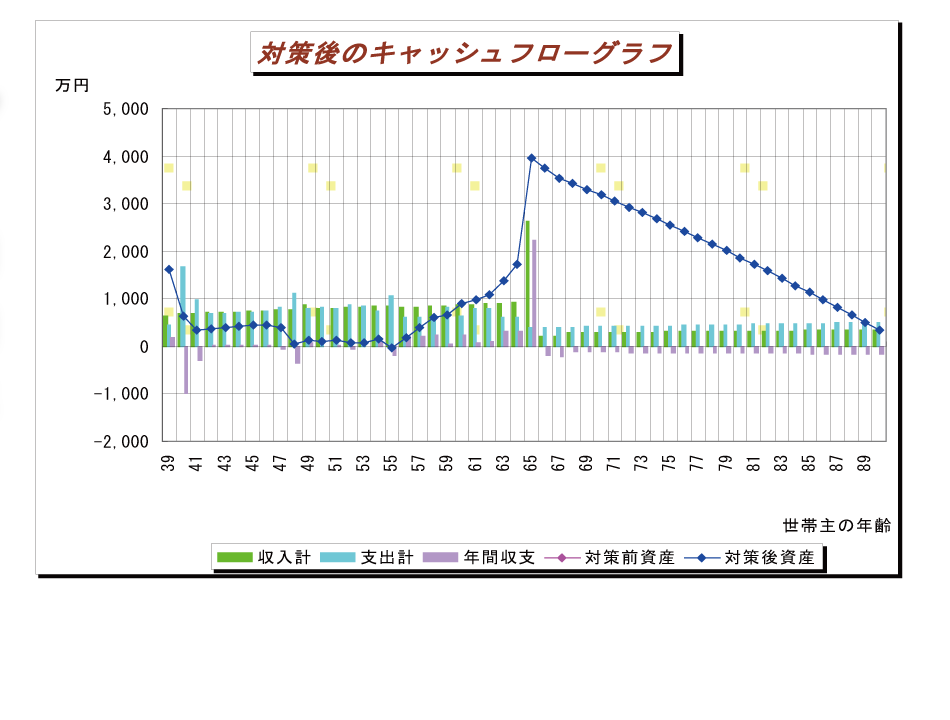

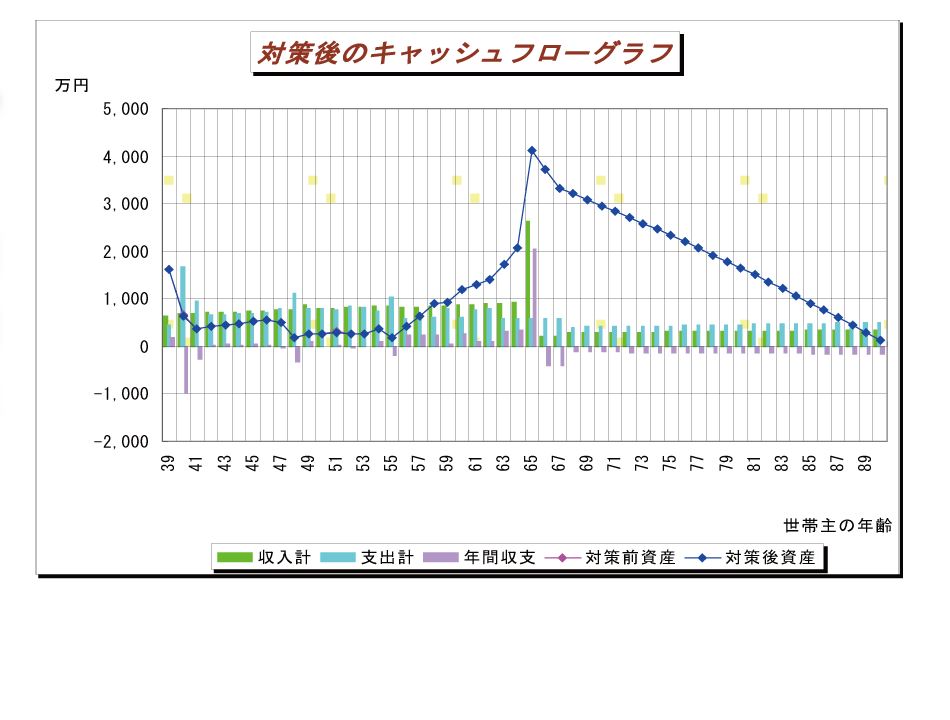

そこで、Aさんご家族の金融資産の内訳を調べてみると、この様になっていて、株式を500万円所有している事が分かりました。

その株式を売って自己資金に充て、借入金を3500万円にして、返済期間も25年に減らしました。

その結果、月々の返済は17万円。

総返済額は5145万円になり、

資金計画を修正

こちらが、そのキャッシュフローになります。

ご覧の様に、90歳になっても金融資産が残っています。

ただ、このままだと教育資金が必要になる、48~55歳の時期が厳しくなります。

ですから、最終的には返済期間を28年にして、教育資金が必要な時に少し余裕ができる様にしました。

この様に住宅取得の際には、住宅ローンの事だけではなく、生涯に渡る資金計画が大切です。

独立したFCに相談する

住宅取得の際には、住宅ローンの事だけではなく、生涯に渡る資金計画が大切です。

そのためには専門家に相談する事をお勧めしますが、住宅会社や銀行などに属しているファイナンシャルプランナーではダメです。

自社に都合の良い資金計画しか作ってくれません。

最後に一言

以上、住宅ローンを中心に、生涯の資金計画についてご案内しました。

では最後に一言。

<謎かけ>

「借金を返してくれない人」とかけて

「やっと明けた梅雨」と解きます。

その心は、もうかさなくていいです。

貸さなくて・傘無くて

このページの関連記事

★オススメの記事