業務内容

住宅業界の情報

家づくりの知識

その他の基礎知識

サイトの管理人

(株)ポラリス・ハウジングサービス

代表取締役 高田公雄

YouTubeチャンネル

家づくりのノウハウがいっぱい

毎週金曜日に動画配信しています。

まずは住宅ローンの流れを掴んでおきましょう。

住宅ローンの申し込みをしてから実行されるまでの基本的な流れをわかりやすく解説します。

住宅ローンとは何か?

住宅ローンとは、土地や住宅を購入するために、土地や住宅を担保にして、金融機関から資金を借りることです。

しかし、借り入れる金額は何千万円もの高額ですし、手続きもややこしく、時間もかかります。

ですから住宅ローンの流れをつかんで、住宅ローンの申込時期を理解しておくことが大切です。

申込時期が遅れないように早い時期から検討するようにしましょう。

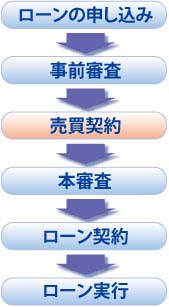

住宅ローン申し込みから実行されるまでの流れの基本は下のようになります。

住宅購入(あるいは土地購入)を決定し、 購入申込をする頃には、住宅ローンも申し込みます。

ですから、その段階よりも前から、金融機関のローンセンターなどで資金の相談をしておかなくてはなりません。

具体的なローン実行までの流れ

事前審査

住宅ローンを申し込むと

事前審査(仮審査や予備審査とも言います)を受けます。

その審査のカギは、支払能力と信用度です。

源泉徴収書や住民税決定通知書などを提出し、過去に金融関係の事故が無いかや、住宅ローンの対象となる物件の担保価値などが調査されます。

事前審査には2~3週間ほどかかります。

事前審査でOKとなれば、住宅(あるいは土地)の契約をします。

その際、契約書に「ローン特約」の記載があることをチェックしてください。

事前審査でOKであっても、その後の本審査も100%通るとは限りません。

「ローン特約」とは、予定の住宅ローンが借りられない場合は契約を解除できるというものです。

本審査

本審査には契約書が必要になります。

審査内容は事前審査とほぼ同じで、よほどのことが無ければ通るでしょう。

事前審査と違うのは、ローンの保証会社(いざという時に金融機関に弁済する)が審査するので、より綿密に調査されることです。

本審査には1週間ほどかかります。

本審査でOKとなれば、

保存・移転登記を済ませ、抵当権を設定し、住宅ローンの契約(金銭消費賃借契約、略して金消契約)をして住宅ローンが実行されます。

住宅ローンを少しでも借りやすくするためには、勤務先のメインバンクに申し込む、あるいは給与振込口座のある金融機関に申し込む、3月や9月の決算期に申し込むなどの方法がよく言われています。

場合により、つなぎ融資が必要

ところで、売買契約を済ませてから決済まで、一般的には1カ月、長くても2カ月ほどです。

もし決済までに住宅ローンが実行されない場合は、つなぎ融資が必要になることもあります。

※つなぎ融資について詳しくはこちら

土地や建売住宅を買う場合、注文住宅を建てる場合、あるいは、土地を購入して注文住宅を建てる場合で、住宅ローン申込の流れが違ってきます。

それぞれの流れについて、次で詳しく解説します。

住宅ローンの流れトップページ

★オススメの記事